合肥税务稽查流程及应对方案·中税咨询

发布时间:2023-04-20

来源:中税咨询 浏览次数:

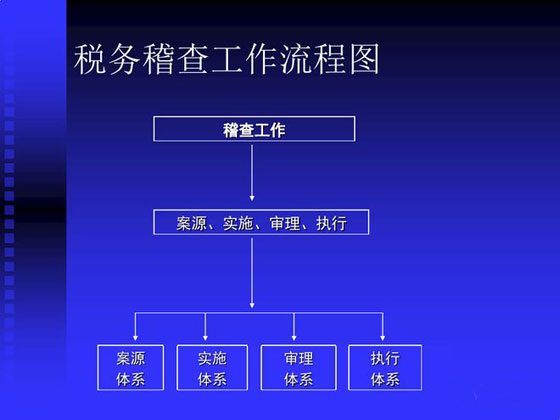

一、税务稽查流程包括四个部分:选案、实施、审理、执行

1.选案:确定税务稽查对象是税务稽查的重要环节,分为人工选案、计算机选案、举报、其他等;

2.实施:根据选案所确定的稽查对象,组织稽查人员实施检查,采取必要的方法、措施和手段,收集证人证言、原始书证材料,整理制作《税务稽查报告》将案件移送审理,并对涉税疑点进行查证;

3.审理:审理环节是税务稽查局的审理部门按照规定的职责和程序,对稽查终结的涉税案件依法进行审核和作出处理决定的过程;

4.执行:有问题的企业自觉更正,逾期并拒不履行纳税义务的,将被强制执行。

税务稽查的范围:包括税务法律、法规、制度等的贯彻执行情况,纳税人生产经营活动及税务活动的合法性,偷、逃、抗、骗、漏税及滞纳情况。

二、税务稽查的“五步工作法”

2022年2月16日,国家税务总局王军局长在“亚洲倡议”高级别会议的发言中提出“提示提醒、督促整改、约谈警示、立案稽查、公开曝光”的“五步工作法”。

2022年对于涉税违法的行政执法程序有了非常大的变化,原来税务机关稽查是即查即处理,最新推出的“五步工作法”:

1、提示提醒;

2、督促整改;

3、约谈警示;

4、(以上三步为非强制性执法方式)

5、立案稽查;

6、公开曝光;

这一方法目前被广泛适用于征管和稽查领域,为涉税违法纳税人提供了一个在税务数据预警后,“自查自纠”的空间,通俗讲就是提醒涉税违法者积极自我整改。

税务稽查职能

打击职能。开展税务稽查的最主要目的,就是严肃查处各种税收违法犯罪行为,严厉打击偷逃税分子,维护税法尊严,保障正常的税收秩序。

震慑职能。通过对税收违法行为的查处打击,可以对那些心存侥幸、有潜在违法动机的纳税人起到震慑、警示和教育作用。

促管职能。通过税务稽查可以发现税收征管中的漏洞和薄弱环节,提出加强和改进征管的措施建议,促进税收征管水平和质量的提高。

增收职能。税务稽查可以作为堵塞税收漏洞的最后一道防线,把偷逃的税收追补回来,增加税收收入,减少税收流失。

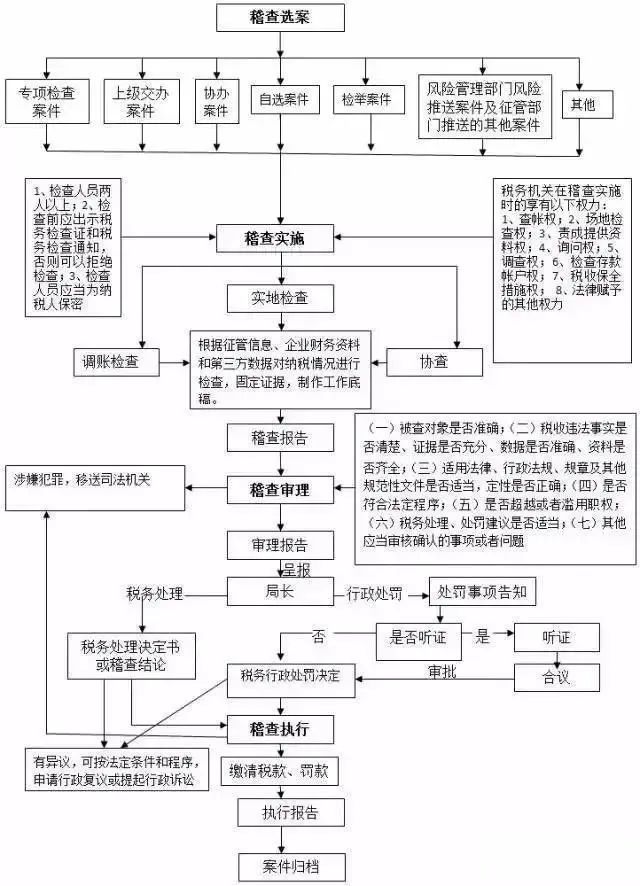

税务稽查流程图

税务稽查分为四个环节:选案-检查-审理-执行。

选案环节:

稽查选案分为:人工选案、计算机选案、举报、其他等。

选案部门对企业信息分析后选出案源,加上上级下达、外部门协查、举报、以及注销税务登记等各类案件下达给检查部门检查。

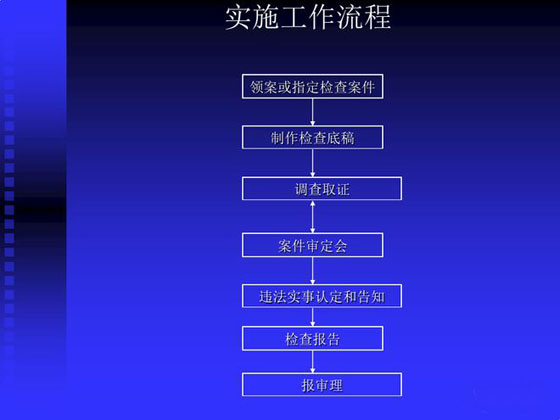

检查环节:

税务稽查的检查工作,是根据选案所确定的稽查对象,组织稽查人员实施检查,采取必要的方法、措施和手段,收集案件的证人、证言,原始书证材料,整理制作《税务稽查报告》直接将案件移送审理的活动过程。

检查不一定是要 调账检查,调账检查要进行行政审批手续,还可以选择实地检查,以实际情况为准。 检查部门检查完毕后,将证据以及各项资料形成案卷提交给审理部门 。

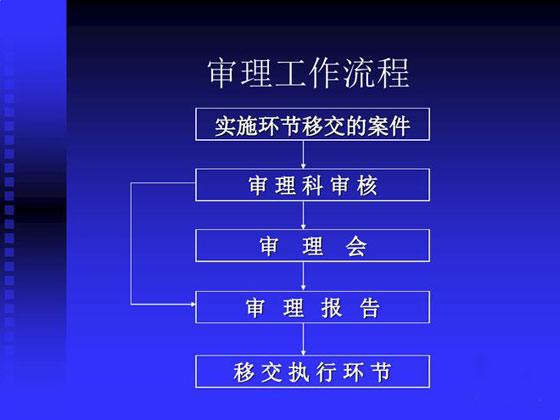

审理环节:

审理部门根据案卷提供的信息对案卷进行审理,看证据取得是否合法规范、各种程序是否合法规范、是否同意检查人员的拟处理意见,最终形成结论性文书,符合规范的提交至案件执行部门,不符合规范的退回检查环节继续调查取证。

执行环节:

执行部门根据结论性文书同企业联系并送达文书,要求被查单位进行补缴税款、滞纳金、罚款等事宜,执行完毕后形成执行报告,并将缴款凭证复印件等资料交给案卷管理人员,案卷管理人员将整理稽查案卷并将案卷入库保管。

声明:本网站发布的内容(图片、视频和文字)以原创、转载和分享网络内容为主,如果涉及侵权请尽快告知,我们将会在第一时间删除。文章观点不代表本网站立场,如需处理请联系客服。电话:139-5606-5660。

本站全力支持关于《中华人民共和国广告法》实施的“极限化违禁词”的相关规定,且已竭力规避使用“违禁词”。故即日起凡本网站任意页面含有极限化“违禁词”介绍的文字或图片,一律非本网站主观意愿并即刻失效,不可用于客户任何行为的参考依据。凡访客访问本网站,均表示认同此条款!反馈邮箱:13956065660@163.com。